篇百科

很多人在购买保险之后就觉得自己被坑了,而且是一个大坑。其实是因为人们对保险的专业知识了解的不是很多,导致信息的不对称而导致的。因为保险是民事合同行为,所以在购买保险的时候一定要看合同,也就是保险条款,如果不看保险条款,你真的不知道自己购买的保险是什么?管什么用?交多少年?受益人是怎么回事儿等等。所以今天带大家先从会看合同中的条款开始。

保险合同中,条款是最重要的部分,因为在条款里面已经规定了客户的权利和义务以及保险人的权利和义务。而好多保险业务员,自己都对条款一知半解,如何才能给客户带来明晰的讲解呢?今天我就带着大家学习如何看条款。

这个就是保险条款的目录,在这里面你可以方面快捷的检索到你想看的内容,精准定位。一般会分为“您拥有的重要权益”、“您应当特别注意的事项”、“条款目录”等等内容,所以在这里我们可以看到,其实在保险公司的条款中,已经把最重要的内容放在最前面了。但是很少人愿意花时间去看,如果你现在不看,以后就有可能因为未阅读条款而导致的其他不必要的麻烦。所以建议一定要阅读保险条款。

一般会在条款里面规定什么人能够购买此产品,其实就是一个年龄的限制(有一些条款里面没有),这个对于客户来说并不重要,因为既然已经买了就是可以购买的。

合同成立的条件,这个就是说要符合保险公司的一些要求,如果不符合,保险公司也就不会承保了,这一点也不重要,一带而过。

其他的非重要的就不在这里一一赘述,自己回去拿出保险合同看一遍就全知道了。

这一点非常重要,因为现在好多保险产品是不保证续保的(一般以医疗险居多)。就医疗险来说,第二年以及往后能不能继续投保这个涉及到客户的切身利益,所以一定要看清楚。一般来说,现在的部分医疗险是五年内保证续保的,但是过了五年就不一定了,或者叫重新核保。这些在保险条款里面都会有。但是有一些百万医疗的产品,就没有保证续保了,如果在投保当年发生理赔,次年就有可能被保险公司告知不能继续投保此产品。

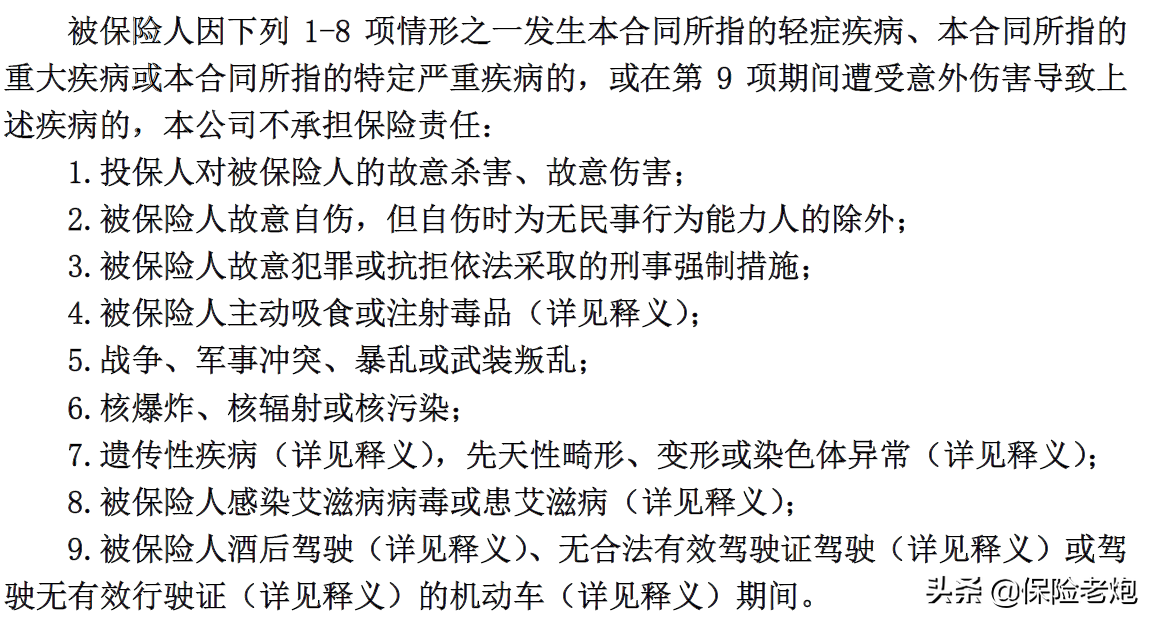

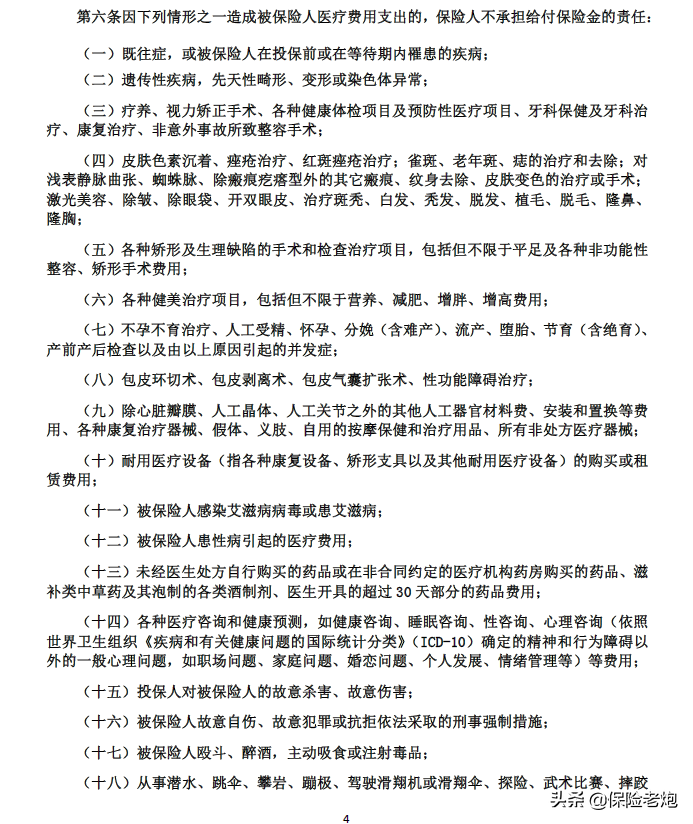

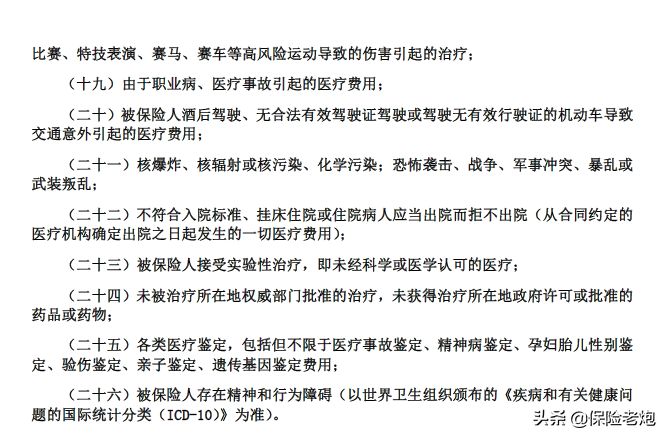

这个一般是保险业务员不会明确说明的,因为怕说了之后客户就不买保险了,但是这个其实在保险合同里面是非常重要的一个点,也就是说保险公司已经在一开始的时候就明确列明,出现这些问题是绝对不赔的。

上面两个图是两家公司重疾险的责任免除,下面两张图是一家公司的百万医疗责任免除。

所以我们可以看到,保险真的不是那种出了什么事儿都管的,其实有好多是保险公司不管的,而且已经在保险合同里面明确列明。就像在百万医疗中所示,如果有既往病史,先天性疾病,近视治疗,终止妊娠等等都是不在保险范围之内的。

所以在看保险合同的时候,责任免除是重中之重,必须要看的,而且我告诉各位,如果有人和你说买了保险什么都管的,你可以让他走了,因为他要么就是什么也不懂,要么就是在忽悠你。

这部分主要是通过比较通俗的语言,将生涩的条款内容解释清楚,或者是将那些容易产生歧义的内容做明确说明。例如周岁啦、现金价值啦等等内容。有一些条款是单独列出来的,有一些是在条款的下面作为注释部分出现。无论在哪儿出现,这个都是你要看的内容,不要偷懒哦!

上图就是保险条款中,条款的释义,所以,这个是你必须要看的,不懂的可以去度娘哪里看看,这样就不至于跳大坑了。

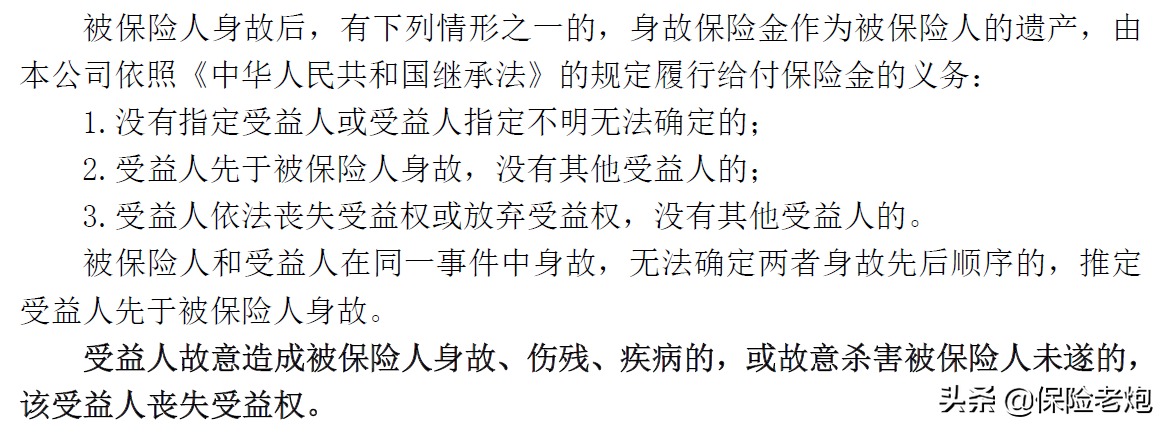

好多人在展业的过程中,为了减少麻烦,一般对于受益人的制定都不交草率。甚至有一些人是因为不太好意思讨论出险之后的事情而尽量避免谈论受益人,或者是直接将受益人定为法定,其实这个是一个非常大的隐患。

所以在保险合同制定之初,就要将受益人确定清楚,否则以后会非常麻烦。如果受益人确定为法定,那么一旦发生被保险人身故以后,保险赔偿金就会成为遗产。既然是遗产,就需要所有的相关人员签字才能理赔,如果不能确定所有法定继承人都签字,保险公司是不会赔偿的,这笔钱会一直放着,直到所有的相关人员签字完毕之后才会赔付。

受益人可以在被保险人的同意下,随时变更。在以后如果有高额的人寿保险,我们可以通过受益人变更的方式,或者是多写收益人的方式,提高我们的生活尊严,如果未来儿女不孝顺,我们随时可以将受益人调整为其他人。

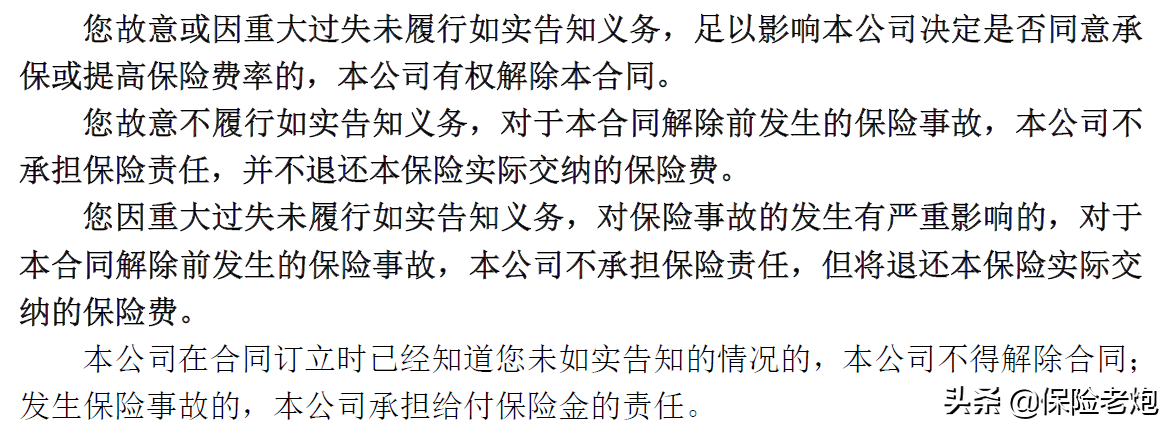

在我国的保险实务中,一般采取的都是询问告知原则,也就是说,保险人问什么,你就答什么。但是要如实告知,如果不作出明确说明(如实告知),且隐瞒事项会直接影响核保结果的,这个也是比较麻烦的。其实在日常工作中,经常有人就是这样操作,不如实告知,或是是引导故意隐瞒(尤其是既往病史)。这个是非常不负责任的,也是有巨大隐患的。

其实在保险合同中还有一些事情是我们必须注意的,因为我们的疏忽大意,经常会导致自己的权益不能够得到保证,其实只要在保险合同中仔细阅读一下条款,就会有知道一些事情。如果再做做功课就知道自己到底买的是什么?管什么用?等等其他的信息也会在保险合同里面体现。

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 篇百科 琼ICP备2023010360号-8